川普關稅風暴造就人為熊市,在斷垣殘壁中市場重新再起

2025.04/29

|

總經市場觀測

川普關稅風暴造就人為熊市,在斷垣殘壁中市場重新再起

歷史級別的川普關稅巨浪,改變了國際貿易結構與金融資產走向

- 全球資本市場從4/2川普宣布極度震撼的對等關稅以來,經歷了歷史等級的劇烈震盪。然而隨著事件經過了一週左右的推進,除了對中國加徵關稅確定實施之外,其他各國大多進入了90天的談判期,甚至對一些攸關美國終端消費的產品還設定了暫時性豁免,讓這波關稅衝擊逐漸進入第一階端的尾聲(市場恐慌逐漸平息)。

- 面對這波對等關稅組合拳,我們觀察並再次確認了以下幾點:

- 關稅不是手段,關稅就是川普2.0的施政核心(就是真的要收稅),美國需要這筆外部稅收來推動減債與降稅。

- 特定品項(產業)關稅才是真正的攻擊目標,包括鋼鐵、汽車及接下來的藥品、晶片;對等關稅僅以中國為主要攻擊對象,但對其他國家則收取10%(還是要收,因為稅收需求),但超過10%之部分僅是當成「縮減貿易逆差」與「美國製造回流」等多重目的之談判籌碼,這也充分體現川普式交易手法(先極限壓迫作為籌碼,再逐步鬆手與換得好處)。

- 川普關稅政策依然緊扣著資本市場動向,也就是說,川普2.0並非如同近來外界看法,認為本屆川普不在意股市發展,相反地,川普完全操控了股市與資本市場的情緒,並利用市場近乎崩潰的極限壓力,作為其談判籌碼的一部份。

資本市場試圖從關稅巨浪中開始修復,從利空窒息轉為潛在利多蓄勢待發狀態

- 川普對等關稅宣布以來的第二週,美國與各國之間都陸續展開談判,雖然對中國仍在劍拔弩張,但無限上綱的加碼也暫告結束(檯面下應該也在互相試探的接觸中),因此以這波關稅風暴而言,對等關稅部分,利空衝擊或已大致全出。從市場情緒面也是如此,最恐慌階段或已度過並進入低迷觀望期。接下來資本市場隨著談判的推進,後續將變成「只要談判有進展就是利多」情勢,甚至還有二度降息預期、企業降稅預期、俄烏終戰預期等,以上潛在利多都將陸續浮現。

- 隨著核心主旋律事件:對等關稅風暴的最新走向為「從硬轉軟」,亦即從此前的極限施壓逐步轉向釋出協商與彈性空間的訊號,市場因而重新評估最壞情境已過的可能性,恐慌情緒明顯放緩,延續著「利空鈍化」的基調,風險偏好逐步回升(從比特幣的反彈與黃金衝高後大幅回落就可得知),讓美國及全球股市大多出現了顯著反彈。

- 然而在這波川普關稅組合拳中還有另一大主軸,也就是產業關稅部分,預期接下來將陸續端出(藥品、晶片、船舶),因此對經濟與股市的壓力,將逐漸從全面性的壓抑,變成產業之間的巨大差異(例如費半指數到目前反彈仍相對偏弱)。

- 再從另一個關鍵的通膨面向來看,雖然市場的恐慌情緒已止穩,但作為商品通膨關鍵指標之一的油價仍在低檔盤旋(軟性商品亦同),表示實質上從硬數據暫未看到商品通膨復燃的跡象,公債殖利率的回落也透露出了相同訊號(雖然目前市場上仍充斥著關稅誘發通膨之觀點,但我們仍先聚焦硬數據做評估),這也構成了接下來聯準會能夠為了應對經濟降溫而再度降息的底氣之一(當然也包括川普對聯準會的直白施壓)。

- 綜合上述層面整體來看,川普關稅帶來的最大利空衝擊應已度過(但仍要小心避開產業關稅),四大潛在利多蓄勢待發(關稅談判進展、二度降息預期、企業降稅預期、俄烏終戰預期等四大利多因子之預期),股市進入落底完成底部測試盤間回升狀態。

- 有鑑於這樣的情勢發展,辨別產業關稅的受惠或受害(看產業關稅的進度與框架)、及辨別是否為美國隊盟友(看談判進度),將是接下來針對股市投資,在區域選擇、產業選擇、企業選擇等層面的主要考量。

美元貶值若成趨勢,牽動非美資產膨脹

- 另一方面,4月中上旬美元指數下跌與美國公債殖利率上升,表示市場資金流出美元體系,但隨後包括美元指數的止穩及美國公債殖利率的回落,顯示資金流出美元體系的狀況似有減緩或逆轉(這也是為何在這波關稅風暴中,不能將美元當作避險指標),這樣的轉折變化也是市場逐漸重回常軌的另一個重要徵兆。然而即便資金回流美元體系,世界經濟體系的二元分化(美國隊及非美國隊)仍將持續,因此經過關稅談判後的美國隊盟友預期仍有相對較強的股市表現(基於金融帳的流入)。

- 雖然對等關稅衝擊或已大致趨緩,但這並不表示川普對於美國貿易與財政模式的改造就此停步,例如美元,在川普新政「重振美國製造」、「縮減貿易逆差」、「削減美國債務」三大終極改造目標之下,美元在中短期內或將被市場自發性與人為的刻意壓低(在川普1.0時代,美元指數也是先跌後盤並維持在95上下,這次是否也會複製?),而這樣的有意壓低美元,將導致資金流出美元體系,從而對非美體系帶來巨量資金流(金融帳流入)效應,換言之,對非美市場來說外資流出可能逆轉(雖然不會完全複製,但可類比於1980年代的日本)。若依照這樣的劇本發展,美國股市將繼續走1997-1998年模式,但非美股市(中國以外)則可能會發展成1980年代(金融資產膨脹模式)與1997-1998的混合模式。

- 比較美國股市與非美股市的走勢,亦可看出上述端倪:首先,由於資金流出美元體系的情況依然持續(美元指數走勢偏空),因此非美股市整體反彈力道反而比美國股市本身更佳;其次,經過這波美國主導的關稅巨浪後,世界經濟體系將更顯著區分為「美國隊」及「非美國隊」兩大體系。美國隊的盟友由於能更快達成貿易協議,因此能更快從這波關稅壓力中逃脫,並因為新的貿易協議(尤其是匯率部分),而迎來更大的資本流入與貨幣升值(例如日本及印度股市近期的反彈就明顯更強),而資本流入帶來的資產膨脹效應,通常反映在內需導向與金融資產族群。因此,掌握美元走勢亦是接下來的關鍵之一。

GoldON投資方向思考

全面恐慌萬物齊跌過後,就是新多頭誕生的基礎

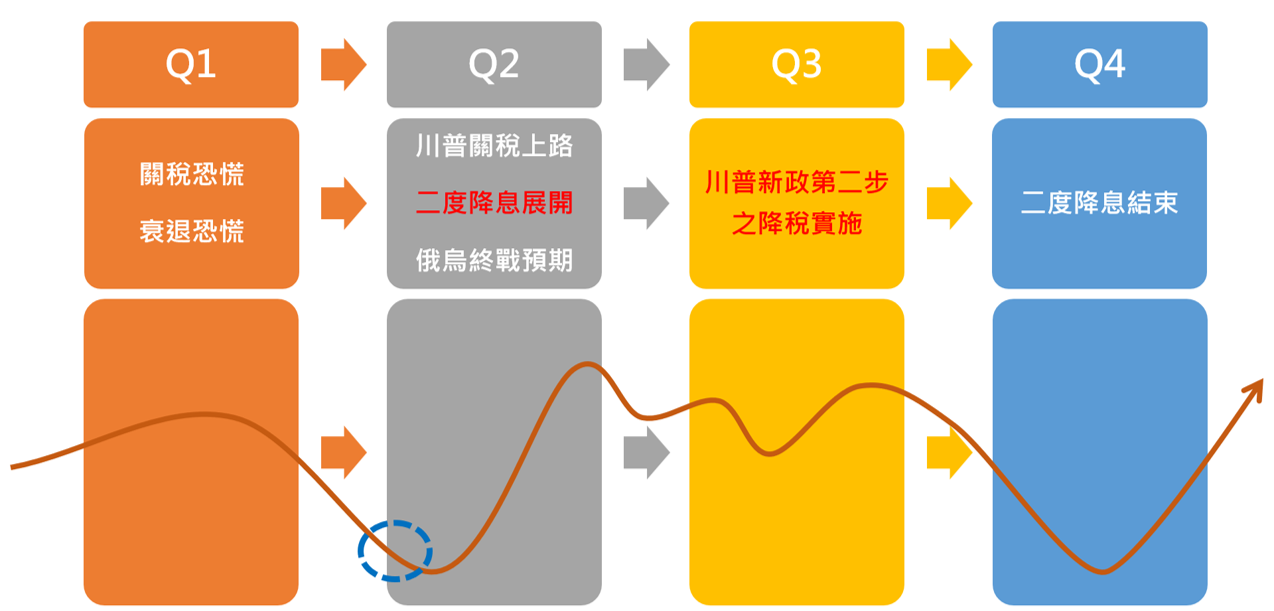

- 在關稅預期的提前消費動能下,Q2可能變成各種商品的提前旺季(為了趕在對等關稅談判期限90天內,美國終端消費者的90天提前囤貨潮、各國對於美國商品的承諾採購潮),從而影響今年Q2及Q3的股市走向,且Q2還有二度降息預期、俄烏終戰預期,美國企業降稅預期等,也都會同時刺激股市動能。反而是90天後的Q3可能變成利多出盡與提前消費結束後的相對淡季,屆時還要看二度降息與企業降稅的實質效應,才能決定股市是否還有續航力。

- 基於上述評估,我們認為今年整體股市逐季度的發展路徑已大致浮現(如下圖),Q2將是本年度多頭最強季度,Q3進入高檔震盪並銜接至Q4力竭回弱(所有政策利多暫告出盡),直到AI發展若順利邁入新階段才能在年底或明年接棒帶動下一波多頭再起。

- 從川普政府一連串關稅虛實動作,不僅讓我們更加清楚了解其終極目標(產業關稅為真、縮減貿易逆差為真、美國製造回流為真),並再次確認了Q2應以貿易重組列車為主的投資方向,並從中衍生出幾大價值探勘的著力點:

- 美國製造:對產業關稅目標來說(鋼鐵、汽車、藥品、晶片),高額關稅將是必然,因此美國布局已成為企業的是非題而非選擇題,因此投資上述特定品項產業,擁有美國據點者才能成為中長期成長股,也是必要的篩選條件。

- 採購美商品潮:為縮減貿易逆差以避關稅,各國勢必得承諾增加對美採購,而最能立即執行的採購品項為天然氣/能源/航太/軍火,因此將帶動這幾個產業的全球對美採購量暴增,且也將同樣會提高物流搶運(從美國運往他國)的爆發預期。

先釐清貿易架構重組之動能來源,再考量是否具備美國製造之保護

- 如前所述,既然產業關稅才是川普關稅的政策重點(亦即重振美國製造的核心項目),因此在非美體系中這些特定商品項目將繼續面臨劇烈震盪與衝擊(尤其是尚未宣布的藥品、晶片等),而具備美國製造據點的則將受惠。

- 產業面來看,Q2將由貿易重組列車先行,科技股因為AI經濟正在調整期故最多以反彈視之,傳產/非電族群雖然能夠整體性地受惠於美國發動重組的貿易架構,但仍需要進一步的篩選釐清,例如汽車與鋼鐵因為正是產業關稅的攻擊目標,所以必須在美國當地有生產據點或市場優勢的廠商才能相對受惠。這樣的差異化也會在接下來產業關稅的其他攻擊目標(例如藥品),陸續體現。

- 若進一步再解析貿易重組列車的動能來源,我們預期將來自於美國製造業復興、俄烏終戰、非美體系擴張支出等幾大層面,故可得出散裝航運、鋼鐵、航太軍工等產業將是未來重點成長區塊。其中,散裝航運主要受惠於俄烏終戰預期並重啟運輸需求(尤其穀物),並且就散裝運力供給面來看,2024年舊船淘汰數量比新船下水更多,整體運力供給為負成長狀態,故今年極有可能出現供不應求。另外,從美國政府將新戰機訂單給波音的舉動就可看出,波音將是美國製造政策下必須穩住的指標廠商(如同先前以鋼鋁關稅奧援美鋼),因此預期波音供應鏈將得以重振,更不用說非美體系擴張支出重點之一就在國防軍工,更強化了軍工產業的需求。

釐清台股屬性,緊抓美國政策受惠與資本流入效應

- 上述的多面向宏觀評估與考量點也適用於台股,首先在產業關稅方面,由於晶片就是美國產業關稅的下一個重點攻擊目標,因此對台股的半導體族群將是整體性失血,更不用說美國本身的半導體族群也受到更多對中貿易限制,短時間內價值減損趨勢也不會改變(從輝達H20晶片再遭限制就可看出),因此暫時仍非投資的理想時機。

- 另外一個重要考量:辨別是否為美國隊盟友,台灣在這波對美貿易談判的順位上應屬優先群(因為在美國抗中的前緣及具備晶片的戰略地位),台灣應會偏向美國隊盟友屬性,因此區域選擇過關(但是半導體除外)。

- 再延伸至產業及個別企業的選擇上,應從「加大對美採購、提高軍備支出、貨幣升值、美國據點」等關鍵字切入,例如若台幣持續對美元升值,金融帳流入效應將對非電傳產與高淨值企業較有利。

以關稅風暴為壓力測試鑑別多空,貿易重組列車抗壓靜待利多再起

- 4月下旬伴隨著全球股市的修復,台股也同步反彈大漲,各族群多空格局則延續我們的既定看法,若以技術分析的角度觀之,在4月初的無差別下殺後,近來AI經濟列車相關族群(半導體、科技股)雖也有反彈甚至高仰角,但大多尚未站回年線,故應推斷其型態偏向於跌深反彈(甚至是b波逃命波);然而貿易重組列車則有較多的族群或個股已重新站上年線(例如航太軍工、部分IPC、航運等),亦即在型態上符合多頭格局的初升段回檔波,壓力測試過關並準備重新再起,也就是說,這波川普關稅風暴或可視為一個篩選機制,透過恐慌下殺後是否重回年線,辨別族群或個股是空頭或多頭格局。從上述角度審視,Q2我們仍應以貿易重組列車為主軸,AI經濟列車看似強彈但隱含危機(例如晶片產業關稅)。

閱讀更多前驅投資文章

關於本篇

前驅市場觀測_2025-M004

Processor: Brian Chen